当ブログは、若い20代や30代前半の読者が非常に多く、また、実際に投資をしている方が多いでしょう。特に、ここ2~3年は、そういった若い方が投資を始めた、というケースが多いような気がします。若いうちからリスクをとって投資をするのはとても素晴らしいことだと思います。「FIRE」や「サイドFIRE」という言葉が普及したのも、そういった投資ブームに拍車をかけていますね。

一方で、ここ数年の強い相場も、投資ブームを後押ししているのは間違いありません。しかし、こういった投資ブームは、過去、一過性のもので終わってきました。なぜなら、多くの投資家が、相場が下落し、資産が目減りすると、その下落に耐えられなくなって、投資そのものをやめてしまうからです。

そういった投資家の多くは、最も大事な、「リスクに対する備え」ができていないように思います。今少なくともこの記事を見ているということは、きっとまだ退場していない、ということでしょうから、きちんとリスクに理解ついて理解し、ぜひ、退場しないようにリスク管理をしてください。

なお、特に断りがない場合、S&P500の期待リターンは6%、最大ドローダウンは40%で計算しています。

投資で一番守りたいルール:リスクの量を把握し、退場しないこと

まず、投資で一番大事なことは何か、それは、「リスクの量を把握し、退場しないこと」です。

諦めたらそこで試合終了ですよ、って安西先生も言ってた

投資においてリターンを得るのに最も大事なのが、「常にリスク資産を持つこと」です。基本的には、株をはじめとしたリスク資産は、期待値としてプラスサムゲームです。(仮想通貨がプラスサムかどうかはわかりませんが。)そのため、リスク資産を持っていれば、期待値的にリターンを得ることが可能なのです。

投資を続けてさえいれば、いずれ報われる?

投資は、基本的には、続けてさえいれば、いずれ報われるのでしょうか。おそらく答えは、「Yes」です。

よく下のような画像をSNSで見かけます。まさにこの通りで、「長期で資産をリスクに晒していれば、いずれ報われる」というのはほぼ間違いないと言えるでしょう。(リスクがリターンに見合っていれば、という前提はありますが)よって、我々個人投資家は、より長く市場に居続ける方法、を探し続けるべきなのです。

なぜ投資家は退場してしまうのか?

しかし、「投資で損をしたからやめた」と言うような人は多くいます。そういう人に限って、「投資なんて儲からないからやめておけ」と言っています。

なぜ彼らは期待値がプラスであることを信じて投資をはじめたのに、投資をやめてしまうのでしょうか。それは、「投資家の限界を超えたマイナスが来てしまい、心理的に投資を続けるのに無理な状態が来てしまう。」からです。

いわゆる「心が折れた」状態になってしまっては、投資をするのも怖くなってしまいますよね。私も過去の投資で心を折られかけたことがあるので、気持ちはよくわかります。超有名な投資家であるハワード・マークスも、「投資は心理戦だ」と言っています。

>>>ウォーレン・バフェットが株主総会で配ったと言われている、ハワード・マークスの書籍はこちら

投資で退場しないためにはどうすればいいか?

では、投資で退場しないためには、どうすればよいのでしょうか。これは実はシンプルです。「リスクの量を把握する」ことと、「そのリスクが実際に来る準備をしておく」ことだけ、きちんと実践することをお勧めします。

>>>個人投資家がリスクを簡単に把握する方法は、以下の記事で解説しています。

リスクの量を把握するポイント→自分の資産、最大でどれくらいマイナスになる?

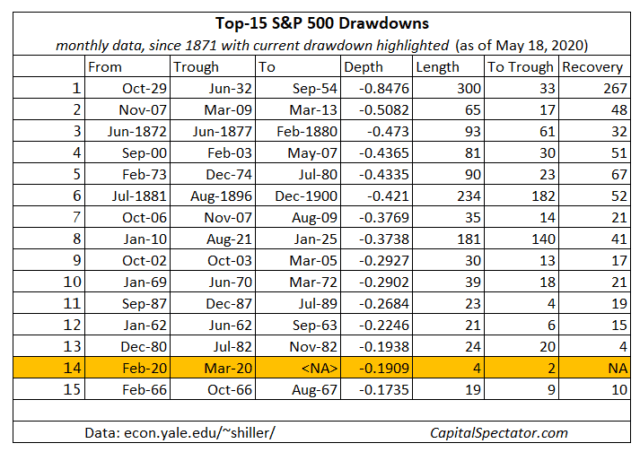

まず、リスクの量の把握についてはシンプルです。それぞれの資産が、最大でどれくらいのマイナスになるかを、過去の傾向から、自分で把握しておくことです。

たとえば、S&P500は、過去の傾向から、10年に一度は30%程度の暴落があり、50%を超える暴落も、100年に一度レベルで起こりうる、ことがわかっています。

人は、最初から火傷するとわかっていれば、火傷しないように気をつけて行動しますよね。投資も同じで、どれくらいマイナスになるかを頭で理解しておくべきです。ちなみに私は、以下のようなマイナスは全然あり得ると思っています。

- S&P500:最大40%程度のマイナス

- 債券:最大20%程度のマイナス

- 大型株:最大60%程度のマイナス

- 小型株:最大90%程度のマイナス

- 仮想通貨:最大99%程度のマイナス

リスクに対する準備→暴落は、いつ来るかはわからない

もう1つが、リスクに対する準備です。「暴落は、いつ来るかわからない」ことを前提にしておくべきだと思います。

よくあるのが、「暴落したら買い増ししたい」という人たちがいます。仰る通りで、暴落時の買い増しは確かにチャンスです。ただ、幸運なタイミングで暴落が来るとは限りません。

たとえば年間300万円を20年投資して、1億円を達成した次の日に、暴落が起こるケースだってあり得るわけです。

リスクに対する準備とは、「最悪なタイミングで、暴落が来てもいいように心構えをする」と言うことです。多くの投資家の場合、最悪のタイミングとは、「目標資産に達成し、かつ、追加で投資ができない」時です。その時に、どれくらいマイナスになることを許容できるか、と言うことを、常に意識すると良いでしょう。

リスクはきちんと、率と絶対額の両方を見る。

もう1つ大事なことがあります。それは、「リスクを、率と量(絶対額)の両方で見る」ということです。

買い増ししたいから、早くS&P500半額にならないかな~

こういうことをいう人がいます。この人は一見、「50%の下落まではリスク体制がある」ように見えます。

しかし、こういう人の大半は、投資を始めて数年以内で、かつ、資産額が数百万くらいの、極めて良い相場しか見ていない人です。こういう人に限って、200万から300万程度の資産の減少で、狼狽えていることが多いような印象です。

必ず、自分のリスク体制を見るときは、どれくらいの金額がマイナスになってもよいか、そして、何%までの資産下落に耐えられるか、ということを、考えてみると良いでしょう。

あなたのリスク許容度は?リスク許容度簡単チェック

最後に、簡単ですが、リスク許容度について、簡単にチェックする方法を、以下にまとめておきました。

- リスクの絶対額をチェックする方法は?

-

あなたが投資目標を達成した次の日に、いくらならマイナスになってよいか、が絶対額のリスク許容度です。

- リスクの率をチェックする方法は?

-

明日、暴落が起きた時、今のPFの何%がマイナスになってもよいか、が率のリスク許容度です。

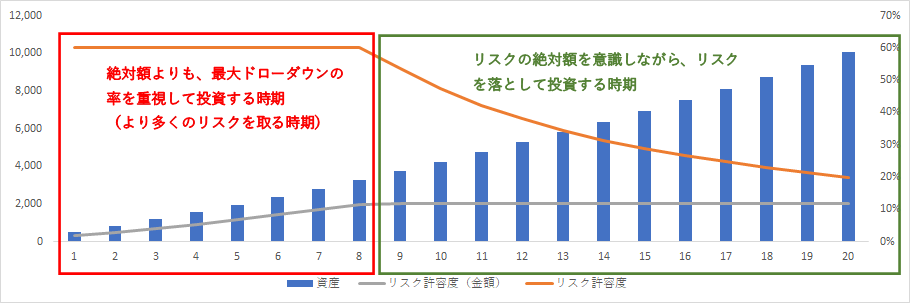

これらを組み合わせると、以下のような表になります。(20年で目標1億円、初期投資500万円、年間積立300万円、リスク許容度は金額2000万円、率が60%の場合)

最初のうちは60%のMAXでリスクを取りつつ、60%下落時に2000万円を超えるような資産になってきた場合は、リスクを下げて、2000万円以上の下落を起こさせない、という考え方です。もちろんこのグラフは一例ですが、自身が長期投資を考える場合は、このように考えると、リスクにおいて、率も金額もカバーできると言えるでしょう。

まとめ:リスクをきちんと知って、長期投資で複利を味方につけよう

複利を味方につける意味でも、長期的に市場にいることは大事です。しかし、多くの投資家が、リスクを見誤り、退場を余儀なくされていました。

退場の多くの原因は、リスクの見積もりの甘さ、そしてそれに対する心構えの不足です。「虎穴に入らずんば虎子を得ず」という諺にあるように、リスクをとらなければリターンはありません。そして、リターンを得る状態を作るためにも、常に「最悪のケース」を想定して投資するようにしましょう。もし、自分のリスクをきちんと理解できれば、きっとあなたの資産も僕の資産も、長期的には高いリターンをもたらしてくれるはずです!

>>>リスクとリターンについて、きちんと理解したい人はこちらの記事がおすすめ